ウェルスナビの利用を停止して、つみたてNISAで運用してもらうことに

ウェルスナビからつみたてNISAへ

両親の有事の際の為に弟と出し合って積み立て運用しているウェルスナビですが、運用コストを考え、親を説得して『つみたてNISA』で運用してもらうことにしました。

この本のなかでコストについて書かれてあり、自身の資産運用について見直しをしているところです。

また同書に書かれてある『 税金もコストである 』というところで

- 運用コストの削減

- つみたてNISAによる非課税

ダブルでのコスト削減を図ります。

運用商品

最大20年の長期運用になりますので株式100%として

楽天・全世界株式インデックス・ファンド(楽天VT)

で運用してもらうことにしました。

これ1本だとウェルスナビと同様にリバランスの手間もなさそうですので。

シーゲル本などの話しをして両親に株式長期投資を勧めたのですが、なかなか気乗りしてくれず説得と説明に苦労しました。苦笑

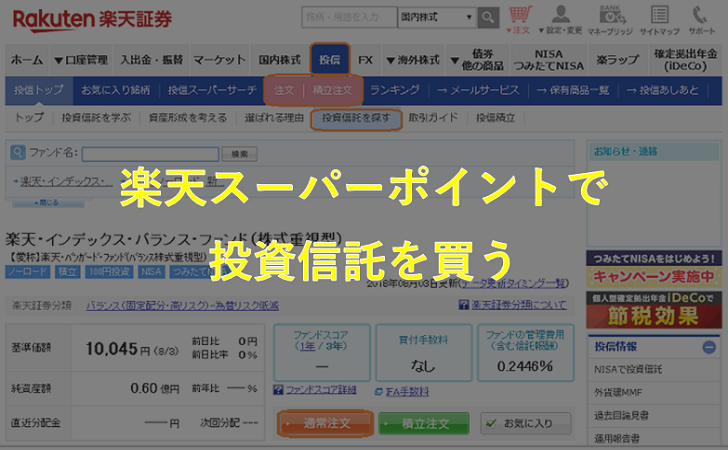

とりあえず楽天全世界株式の積み立てをお願いしたのですが、先日話題になっておりました

新しく7月20日に加わる楽天・バンガード・ファンドのバランス・ファンド3種

- 楽天・インデックス・バランス・ファンド(株式重視型)【株式70%:債券30%】

- 楽天・インデックス・バランス・ファンド(均等型)【株式50%:債券50%】

- 楽天・インデックス・バランス・ファンド(債券重視型)【株式30%:債券70%】

のなかで

楽天・インデックス・バランス・ファンド(株式重視型)【株式70%:債券30%】も「つみたてNISA」に追加されるのであればこちらも良いのではないかと思っています。

25年間のデータなので十分ではないかもしれませんが、バンガード様のPDFによると

「株式70%・債券30%」を超えたあたりから長期運用における平均リターンが7.4%から変化していないので

株式と債券はこれくらいの割合も良いのかなと妄信しています。

20年以上の長期運用は株式100%が良いのか、よくわかりませんが試行錯誤しようと思います。

しばらくはポイントNISAをお願いしつつ、いずれ改悪されると思いますので改悪されたら

楽天・インデックス・バランス・ファンド(株式重視型)1本で運用をお願いするつもりです。

【2018年7月27日追記】楽天・インデックス・バランス・ファンド(株式重視型)をつみたてNISAで買い付けました。

それにしても楽天さん、最近いろいろ力が入っていますね。

【2018年7月12日時点の評価額】

ウェルスナビの運用パフォーマンスも良いので新規の積み立ては停止しましたが、ウェルスナビでの資産運用も継続します。

関連記事です。資産運用のコストだけではなく、日々の生活のコストについても見直しています。

[kanren postid=”5522″]

ウェルスナビの出金についてです。

[kanren postid=”5447″]