早いものでウェルスナビ(WealthNavi)で資産運用を開始して丸1年が過ぎました。

1年間ウェルスナビに資産運用をおまかせしての資産の増減率です。

ウェルスナビ(WealthNavi)とは

いまでは国内ロボアドバイザー不動の1位の座になりましたが、改めてウェルスナビについて簡単に説明します。

ロボアドバイザーとはコンピューターに資産運用をすべて任せます。(一任型)

ウェルスナビでは

ノーベル賞受賞者の理論に基づき世界水準の資産運用をすべて完全自動で行います。

全世界に国際分散投資してくれます。

はじめに簡単な設定をしてしまえば、あとは完全におまかせです。

投資にかける時間と労力はほぼゼロです。

1年経過しての運用実績

こちらが自身の口座のトップ画面です。運用の推移を表示しています。

ちょうど1年前の4月24日に60万円を入金し運用をはじめました。

以降は毎月4万円ずつ積み立て設定をしています。もちろん自動積み立てです。

薄く青くなっている部分が投資元本です。

- 2017年4月24日運用開始

- (1年経過)2018年4月24日時点の資産評価額

1年間ウェルスナビで運用したところ

6%弱のプラスでした。金額にして6万円ほどですが、運用額からするとよいのではないかと思います。

- 1番利益が出ていた時期

- 1番の不調時

はじめた時期が良かったのもありますが1年間ほとんどマイナスになることなく安定的に順調に増えました。

こちらは分配金の画面です。

株式ETF・不動産ETFは四半期ごと年4回、債券ETFは毎月ごとに分配金が入ります。

少額ではありますが分配金という収入が毎月入ってくるので心にゆとりができました。

ちなみに今年2018年からウェルスナビを始めた方は株高の時期だったこともあり、マイナスになっているという声が聞かれます。

公式サイトによるとウェルスナビは10年以上の超長期での資産運用を前提としていますので長い目で積み立て投資を行い運用していくことが必要になります。

短期間で大きく稼ぎたいという方にはウェルスナビは不向きです。

- じっくり長い時間かけて堅実に資産を形成したい方

- 生涯の資産形成のパートナーをお探しの方

- 子供や孫に資産を作りたい方、残したい方

- 銀行以外の余裕資金の置き場

としてウェルスナビは適しています。

世界の富裕層が行っている資産運用をモデル化したサービスのようです。

資産運用の入門としてウェルスナビは最適だと思います

【出典】ウェルスナビ公式サイト

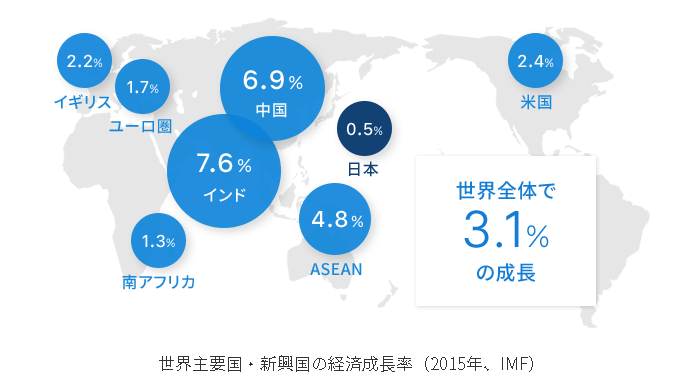

ウェルスナビのデメリットとしては手数料が年率1%(※条件や運用額で変動)かかりますが、世界の経済成長率が約3%と考えると手数料を引かれての6%弱のプラスは充分なパフォーマンスではないかと思います。

インデックス投資に詳しい方からするとウェルスナビはコストが高いという方も多いですが、私自身はウェルスナビでの資産運用をきっかけにインデックス投資に興味を持ち始め、米国ETFについて学び始めましたのでウェルスナビにはとても感謝しています。

ウェルスナビってどうなんだろう?とお考えの方に

賛否両論ありますが、フランスの有名な経済学者であるトマ・ピケティの著書で2014年以降に世界中で大ベストセラーとなっている資本主義と経済格差の関係ついて論評している「21世紀の資本」では、長期で見ると労働で得られる収入よりも資産運用によって得られる収入の方が大きい(資本収益率は経済成長率よりも大きい【 r > g 】)と主張しています。

つまり資産運用するとしないで、所得に差が生まれて経済的な格差が生じるということです。

稼いだ給与を消費するだけではなく、今後に活かし増やすことでゆとりを作っていくことが大切かもしれません。

今後どうなるかはわかりませんが、資産運用のきっかけ、入門として自動で資本収益の獲得を目指すウェルスナビを選択するのはアリだと思います。

まずは税制メリットを大きく得られる

- iDeCo(イデコ)

【掛金全額所得控除の対象・運用益非課税】

での資産運用を最優先として、投資にまわせるお金がまだあれば、次に税制優遇されている

- NISA(ニーサ)

- つみたてNISA

【運用益非課税】

を利用し、さらに投資できるお金が余れば残りを

- ウェルスナビ

にまわす。資産運用の方針の1つとして提案したいと思います。

※当記事は今後の運用実績を保証するものではありません。上記はすべて個人的見解です。資産運用は元本保証ではありませんので自己責任でお願い致します。