久しぶりの投稿です。確定申告書類をプリントアウト中にプリンターがぶっ壊れ、予定外の出費に発狂中のクロロです。(深夜に無事なおりました)←ひと安心

還付金でVIGかEDVを買い増ししたい!

確定申告の時期になりましたね。令和4年度の税制改正により、今回の確定申告より上場株式等の配当所得等について課税方式を統一しなくてはならなくなりました。

上場株式等の配当所得等の課税方式について

2023年の確定申告書類

ご存じの方もおられると思いますので、改めてになりますが、令和6年度(2023年分)確定申告より上場株式等の配当所得等について、所得税と住民税の課税方式を統一しなくてはならなくなりました。

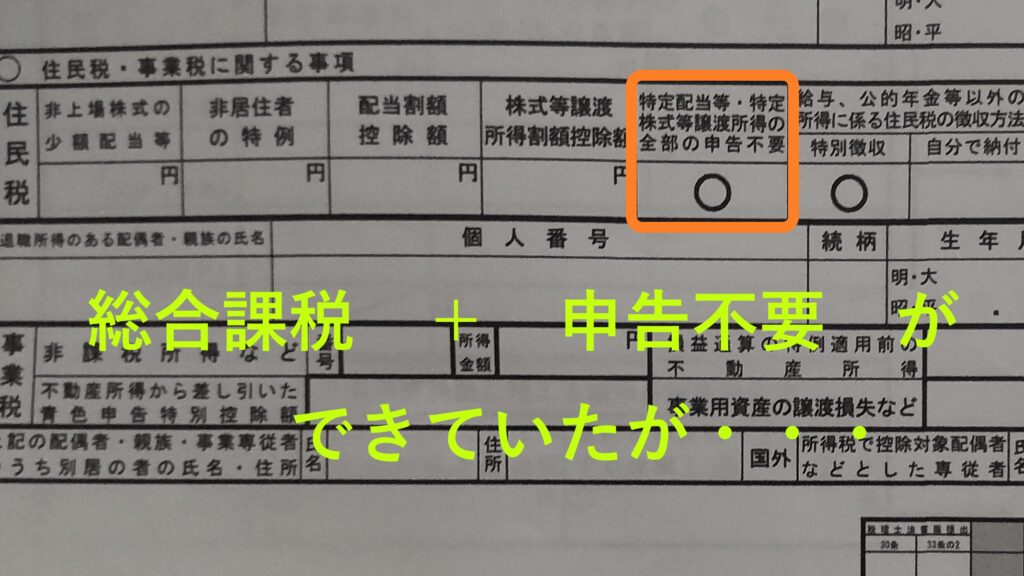

昨年2023年までは米国ETFの配当所得(分配金所得)を私の場合は所得税では総合課税、住民税では申告不要制度を選択していたのですが、今年2024年からはそれができなくなり、どうしたらよいのか迷っています。そのような方も今回多いはず。

総合課税を選択しても米国ETFの配当(分配金)は配当控除が使えない

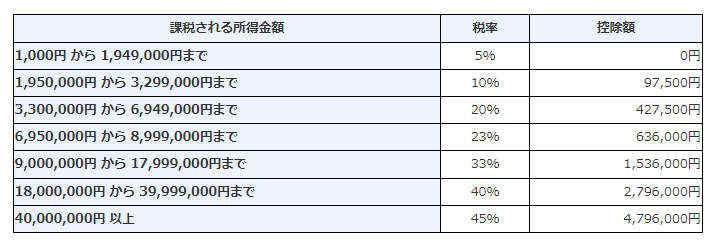

私のケースの場合(課税所得合計が330万円以上695万円未満)で、まずは昨年2023年まで選択していた総合課税で考えてみます。

(注)以下、わかりやすくするために復興特別所得税は省略しています

| 課税方法 | 計算方法 | 税率 |

| 所得税 | 税率20%ー配当控除10% | 10% |

| 住民税 | 税率10%ー配当控除2.8% | 7.2% |

| トータル | 17.2% |

※申告分離課税・申告不要制度の税率はいずれも所得税15%+住民税5%=20%

総合課税を選択した場合を考えると、日本株の配当であれば、上記の表のとおり配当控除が適用できるので、所得税・住民税トータルで考えると所得税と住民税合わせて税率17.2%(配当控除適用後)の総合課税が最も有利ではあるのですが、そもそも米国ETFの分配金は配当控除が使えないので、そうすると米国ETF運用メインの場合

| 課税方法 | 計算方法 | 税率 |

| 所得税 | 税率20%(配当控除不可) | 20% |

| 住民税 | 税率10%(配当控除不可) | 10% |

| トータル | 30% |

配当(分配金)の部分で考えたとしても30%にもなるのでしょうか?

総合課税を選択すると配当所得(分配金)が所得金額に合算されて住民税が計算される?

これが最大の懸念点であるのですが、総合課税を選択すると住民税が5%から10%になります。(申告分離課税・申告不要制度の場合は住民税5%)

今回の課税方式の統一(課税方式を一致)により、所得税で総合課税を選択すると、住民税でも申告することになるので、米国ETFの分配金収入が総合課税により所得金額に合算されて住民税(国民健康保険料など)が計算されてしまうことでトータルでの税負担が跳ね上がる気がしています。総合課税以外であれば以下のとおりです。

| 申告分離課税 | 米国ETFの分配金所得を他の所得とは分離して税額を計算 |

| 申告不要制度 | 米国ETFの分配金は源泉徴収で課税関係が終了(完結) |

つまり配当控除を適用できない米国ETFをメイン(コア)に運用している私の場合は総合課税を選択するメリットがないと考えています。

総合課税による米国ETF分配金の所得合算は

・国民健康保険料・後期高齢者医療保険料・介護保険料などの算定

・扶養控除・配偶者控除の適用

・住民税の非課税判定

に影響(負担増)する可能性があります。世帯全体での損益を考える必要もあります。

米国ETFの長期運用の場合は住民税への影響がない申告不要制度が最適か?

では残すのが申告分離課税・申告不要制度のいずれかになってくるのですが、この2つの課税制度の大きな違いは譲渡損失の損益通算の可否と米国ETFの分配金所得が他所得と合算されるかになります。

| 申告分離課税 | 損益通算:可 | 所得合算:あり |

| 申告不要制度 | 損益通算:不可 | 所得合算:なし |

申告分離課税を選ぶと、株式の売買でマイナス(譲渡損失)があると分配金と相殺できたり、トータルマイナスの場合は損失を翌年以降3年間繰越すことができるのがメリットです。ただし配当所得(分配金)の合計所得金額の参入に注意する必要があります。

譲渡損益が発生しない長期運用の場合は申告不要制度がメリットが大きい

私の場合はポートフォリオで長期運用しているので、基本的に株式の売却がなく米国ETFは永久保有で譲渡損失は発生しないので、そう考えると申告不要制度を選択し、米国ETFの分配金収入を源泉徴収で納税を完結し、合計所得に合算しない申告不要制度を2024年以降は選択するのが最適解なのではないかと結論付けました。これで住民税への影響はありません。(あくまで私の場合です)

確定申告しなければ配当所得は合計所得に含まれないので、あえて確定申告しないという選択肢が最適な場合もあるかもしれませんが、住宅ローン控除や扶養控除、ふるさと納税やらイデコなどもあると確定申告が必要になるでしょうし、私のケースの様な合計所得330万円以上695万円未満の場合に課税方式の最適解を求めるのがかなり難しくなった印象です。

国民健康保険の方は要注意

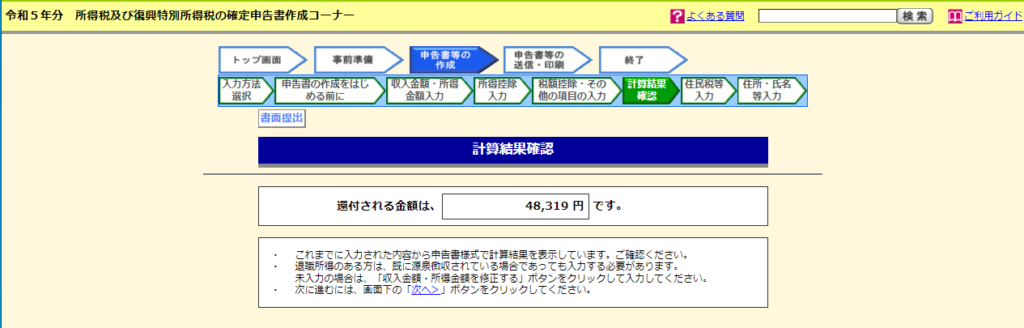

以下は私の場合のケースです。総合課税・申告不要それぞれを課税方式を選択し還付金を算定してみました。

ちなみに申告不要を選択する場合は作成コーナーで所得金額に入力しないことで申告不要を選択したことになります。

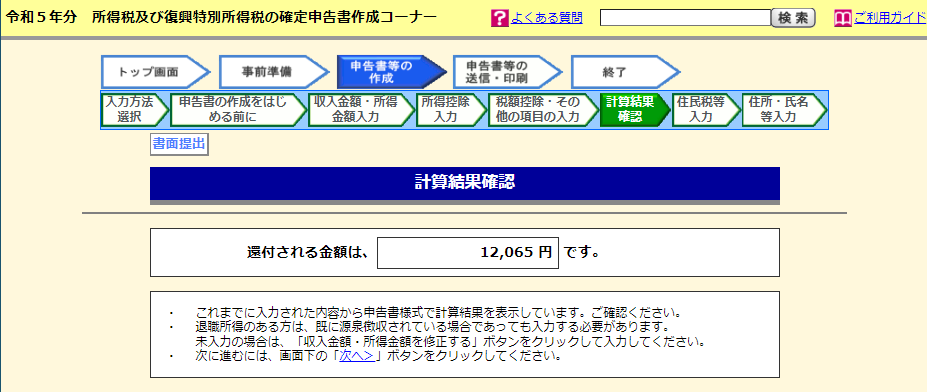

総合課税を選択した場合の還付金額

申告不要制度を選択した場合の還付金額

私の場合は総合課税と・申告不要の差額は36,254円ありました。一見すると還付金額の多い総合課税が良さそうに見えますが6月以降の住民税の額の差が気になるところです。

社会保険加入の場合は影響はありませんが国民健康保険に加入している場合は、総合課税を選択し

所得税の還付 < 住民税の増加 + 国民健康保険料などの増加

になってしまうのは避けなければなりません。目先の還付金額に惑わされて、6月以降の住民税の負担が増えてしまうようでは辛いです。私は上記の点で総合課税が良いのか申告不要制度が良いのかで判断を迷いました。上の図式が逆であれば総合課税を選択することになります。

なお一度確定申告をしてしまうと課税方式の変更はできません(修正申告・更生の請求は不可)ので、くれぐれも熟考し最適な選択をしましょう。

外国税額控除と申告不要制度の併用はできない

もうひとつの懸念が外国税額控除を適用すると、確定申告書類提出時に外国所得税が課せられたことを証明する書類(年間口座年間取引報告書)の提出を求められるのですが、年間取引報告書を提出することで、米国ETFの配当所得を申告した扱いになるのではないかと恐れています。

外国税額控除は二重課税の還付の申告なので、課税方式の選択とは別問題なので問題ないとは思っているのですが、どなたか知りませんか?

【追記】国税庁の相談専用ダイヤルと管轄の税務署、2か所に問い合わせたところ外国税額控除と申告不要制度の併用はできないとの回答でした。

米国で課税されてからの国内での源泉徴収になるイメージなので還付がないのがイマイチしっくりこないのですが、納得するしかないですかね。

早口で頭の処理が追い付かなかったのですが、担当の人曰く、まず特定口座の有無でそこから判断することになりますよね。みたいなことを言われていました。

もし国税の関係の方がこの記事をご覧なれば、国税局のホームページにわかりやすく記載していただけるとありがたいです。合わせて国税庁に要望を送りました。