ロボアドの運用を始めて5年以上が経ちました

正式にはロボアドバイザーと言いますが、以下、「ロボアド」と略します。

現在、ロボアドを3社(WealthNavi、THEO、楽ラップ)で資産運用をしています。

コロナが流行する前の2017年の9月から運用しているので、もう5年以上運用を続けています。

ロボアドの運用実績

ロボアドを3社(Wealthnavi、THEO、楽ラップ)の運用実績は以下です。

| 運用会社 | 運用開始時期 | 積立入金額 | 評価額の合計 | 損益額 | 評価損益率 |

| Wealthnavi | 2017年9月1日 | 1,890,000円 | 2,568,904円 | +678,904円 | 35.92% |

| THEO | 2018年7月25日 | 1,030,000円 | 1,214,057円 | +184,258円 | 17.85% |

| 楽ラップ | 2018年7月25日 | 1,030,000円 | 1,130,940円 | +100,940円 | 9.80% |

運用の開始時期は多少違いますが、WealthNavi(ウェルスナビ)が一番成績が良いです。

しかも、なかなか良い利益率を叩き出してくれています。

次に、ロボアド3社(WealthNavi、THEO、楽ラップ)の運用実績を詳しく見ていきます。

WealthNavi(ウェルスナビ)の運用実績

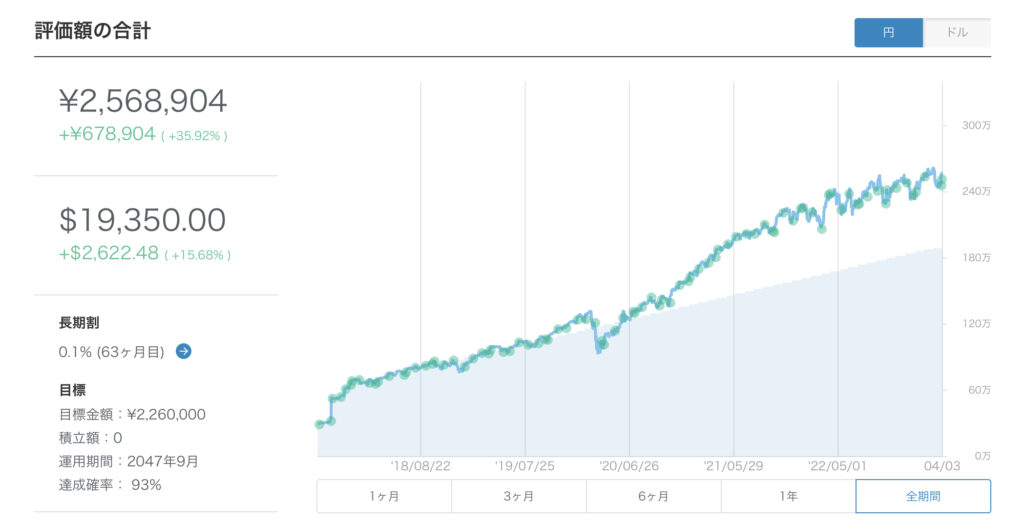

WealthNavi(ウェルスナビ)の現在の評価額の合計と資産推移です。

円建てでは+¥678,904(+35.92%)ですが、ドル建てでは+$2,622.48(+15.68%)でかなり円安の影響を受けています。

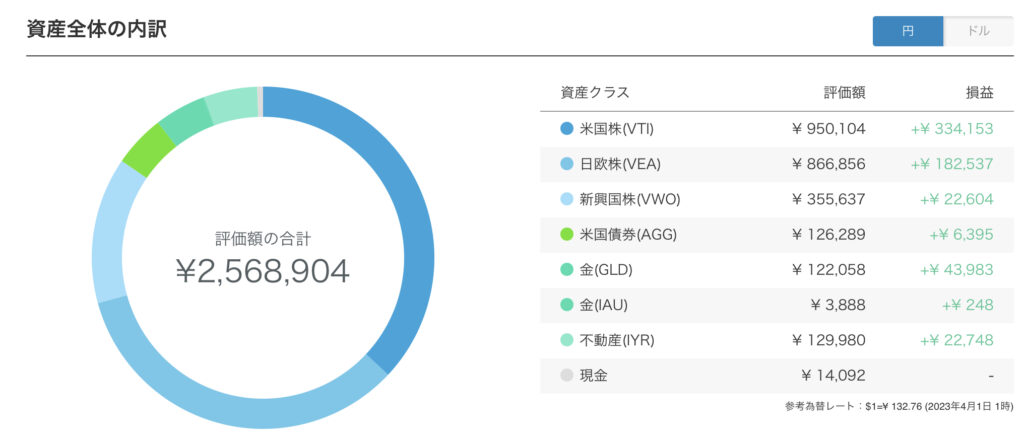

詳しい保有銘柄とポートフォリオは以下です。

米国株(VTI)と日欧株(VEA)の2つの保有割合だけで約71%です。

ちなみにリスク許容度は一番高いリスクをとっている5段階中の5で設定しています。

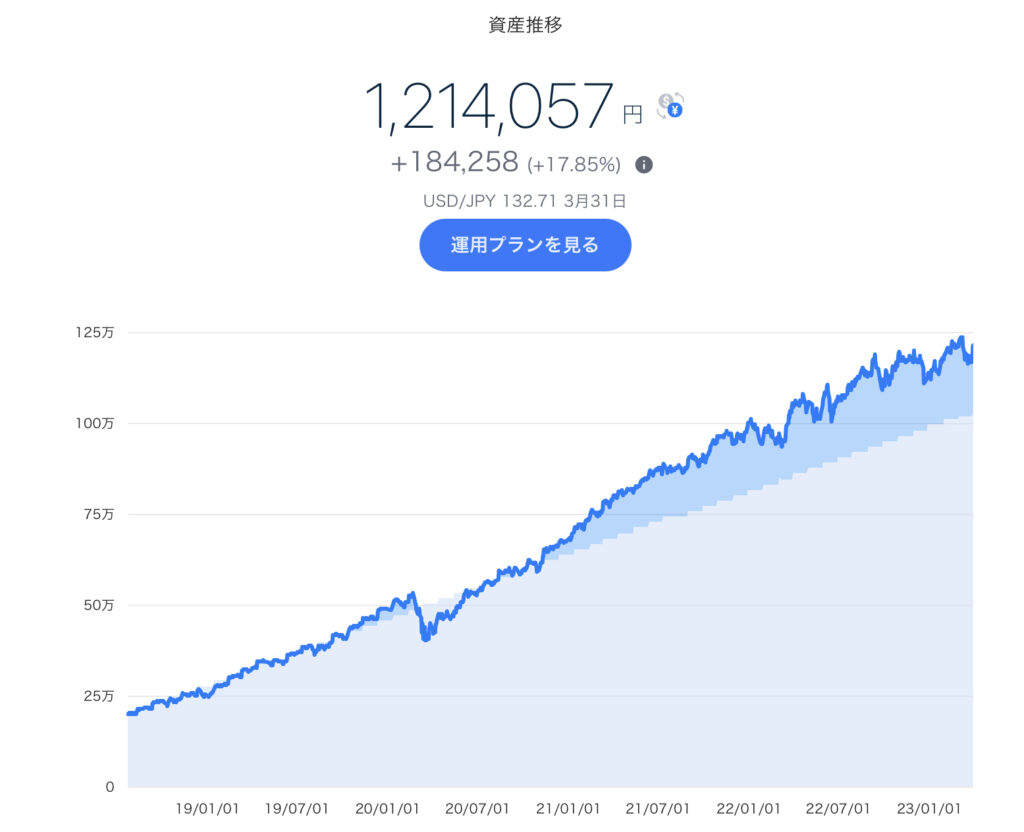

THEOの運用実績

THEOの現在の評価額の合計と資産推移です。

円建てでは+¥184,258(+17.85%)で、ドル建てでは+$72.79(+0.80%)です。

円建てとドル建てを比べれば一目瞭然ですが、ほぼ円安ドル高によるプラスです(笑)

為替リスク恐ろしやぁ〜(汗)

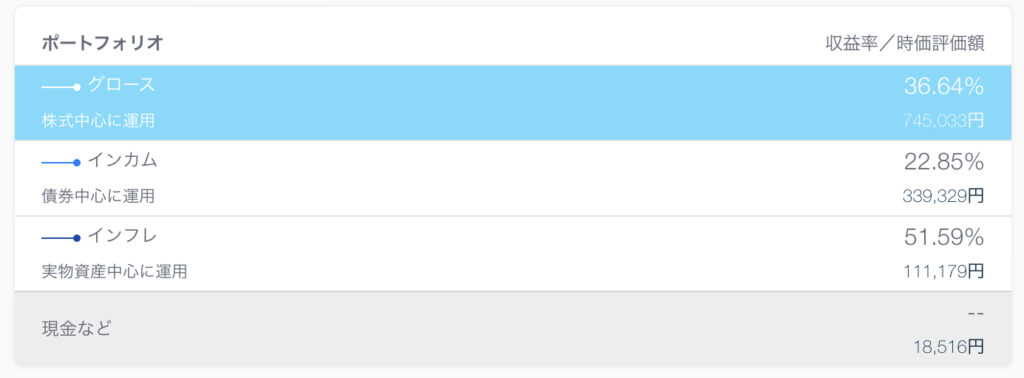

詳しい保有銘柄とポートフォリオは以下です。

THEOでの運用は、WealthNavi(ウェルスナビ)と違ってシンプルではなく、いろんな銘柄(ETF)を買ってかなり分散させています。

楽ラップの運用実績

楽ラップの現在の評価額の合計と資産推移です。

円建てで+¥100,940(+9.80%)です。

詳しい保有銘柄です。

![]()

楽ラップがWealthNavi(ウェルスナビ)とTHEOと大きく異なる点は、国内株式と国内債券がポートフォリオの中に組み込まれているところです。

ロボアドのメリット・デメリット

メリットは以下

- ETFを少額で購入できる(ETFを1口未満で購入できる)

- ほったらかしで何もしなくてもよい

- リバランスとDeTAX(デタックス)をしてくれる

デメリットは以下

- 手数料が高い

- 為替リスクがある(米国のETFを購入するため)

- 元本割れの可能性がある

このメリット・デメリットを理解するために、少し投資用語や知識などを説明しておきます。

株式上場しているETFはリアルタイムで売買することができますが、株式上場していない投資信託は株と違ってリアルタイムでは購入ができません。

投資信託は1日に一度算出される売買価格で購入できます。

ETFも投資信託も、ファンドが個人から集めたお金で株の詰め合わせパックみたいなものを作って、売っているという感じです。

いろんな企業の株が大量に含まれているので、非常に分散投資になっており、仮に一つの企業が何か不祥事を起こして暴落が起きても、何十社や何百社の中の一つなので、大きな損を出しにくいというメリットがあります。

まとめると

ETFなどの分散投資は大きな損をするリスクを減らすというメリットもありますが、少額のお金でいろんな会社に投資できるというメリットもあります。

例えば、バイデン政権の政策の一つに、電気自動車の普及や二酸化炭素を減らすなどの目標があります。

そこで、将来的にクリーンエネルギー関連の株が上がると思い、それらの株を買いたくなったとします。

しかし、電気自動車、燃料電池、太陽光発電などのクリーンエネルギーの関連の企業はたくさんありすぎて、一つ一つを少しずつ買ったとしても、大きなお金が必要になります。

また、数社だけ買うのも分散ができていないのでリスクが少し大きいです。

なんと、クリーンエネルギー関連の企業を詰め合わせのパックにしたETFも存在します。

クリーンエネルギー関連のETFの具体的な銘柄を挙げると、QCLN、ICLN、PWDなどがあります。

1株あたり数千円から買えて、そのETFを一つ買うだけで数十社の株を買っていることになります。

ロボアドのメリットの詳細

ETFを少額で購入できる

ETFを1株以下で買うことができる

大事なのでもう一回言います。

ETFを1株以下で買うことができる

自分はこれがロボアドの最大のメリットだと思っています。

普通はETFを1株買うだけでも、数千円から数万円が必要です。

例えば、全米の株式(約4000銘柄)に投資できるVTIというETFを購入するには現在、1株およそ200ドル(約2万6千円)が必要です。

しかし、WealthNaviでは1/1000株の購入ができるので、購入するのに1株1万円以上かかるETFでも千円未満のお金で購入できる。

これはまさに投資信託と同じです。

我々個人でいろんな企業の株を一つ一つ買うには莫大な資金が必要となります。

しかし、投資信託では、ファンドがお金を集め、いろんな会社の株を買い、それを詰め合わせパックにしたものを我々個人が1口という単位でかなり安く買えるような構造になっていて百円から1円単位で購入することできます。

ほったらかしで何もしなくてよい

口座にお金を入れれば、あとは勝手に売買してくれるので何もしなくてもいいです。

自分が長期の資産運用で一番大切にしている考え方は

ロボアドでは積立設定をして、銀行口座にお金を入れておけば、毎月自分の設定したお金だけ引き落とされ、買い付けを行なってくれます。

インデックス投資は

インデックス投資とは、S&P500やナスダックというような指数に連動するように組まれた金融商品です。

一つの株を一点集中して買うのではなく、利益を上げている数十〜数千社の企業の株を大量にちょっとずつ買って、分散する投資方法です。

インデックス投資の大原則は

インデックス投資は短期で大きく儲かることなんてほぼありません。

むしろ、普通にマイナスの期間があったり、大きな暴落があると大きな損失を被(こうむ)ることだってあります。

しかし、相場が良い時も悪い時も定期的に積み立てていけば、取得単価が平均化され、長期的に市場経済は確実に成長していくので、相場が良い時には自分の運用額が大きくプラスになります。

これは過去の歴史が物語っています。

これがいわゆるドルコスト平均法というもので、同じ金額を定期的に買い続けていれば、相場が良い時は、購入する株数が少なくなりますが、相場が下がった時には、より多くの株数を買うことになり、取得平均単価が下がるという仕組みです。

とにかく、相場は上昇と下落を繰り返しながら、世界経済は少しずつ成長します。

つまり、相場は長期的に見れば確実に上昇していくので、自分の保有銘柄は10〜20年後には平均取得単価より大きく上回り大きな利益を生み出してくれます。

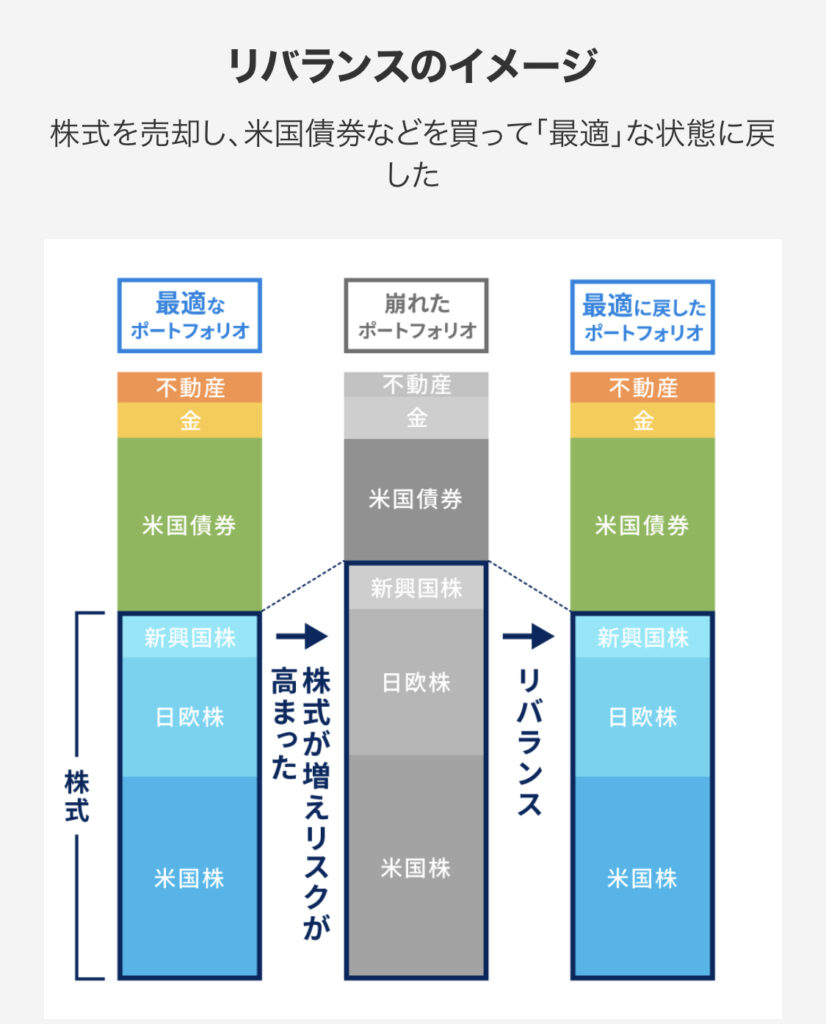

リバランスとDeTAX(デタックス)をしてくれる

リバランスとは

出典:WealthNavi

例えば、先進国株式(40%)、新興国株式(30%)、債権(20%)、金(10%)のポートフォリオを組んでいるものとします。

もし、米国の株価が好調で、先進国株式で利益が出て、自分の運用額のポートフォリオの資産配分が、先進国株式(50%)、新興国株式(25%)、債権(18%)、金(7%)となったとします。

この場合、元のポートフォリオに戻すために先進国株式の一部を売り(利益を確定させ)、その資金で他のETFなどを買い増すことで、元の資産配分である先進国株式(40%)、新興国株式(30%)、債権(20%)、金(10%)に戻すことを言います。

DeTAX(デタックス)とは

ある銘柄で利益が出たら、保有銘柄の中の損を確定してすぐ買い戻すことで、利益と損を相殺して、その年の利益による税金をなるべく払わないようにしてくれる仕組みです。

ロボアドのデメリットの詳細

手数料が高い

ロボアドの最大のデメリットは手数料が高いことです。

約1%の手数料を取られます。

これはかなり高いです。

自分で投資信託やETFを購入して運用する手数料に比べると超割高です。

例えば、個別でVTI(全米株式)というETFを購入して、保有すると経費率はわずか0.03%のみです。

しかし、WealthNavi(ウェルスナビ)では、基本的に毎月VTIやVEAなどのETFを購入し運用されていますが、年間を通して約1%の運用手数料を取られます。

これは正直ぼったくりレベルですw

自分でETFを買い付けするのは慣れたら全然難しくないので、この手数料が原因でロボアドをオススメしないという人が大半です。

長期運用では小さな運用コストの差でも、10年、20年と運用し続けていくと、運用額にもよりますが、数百万円の差になることもありえます。

ちなみに、個別でETFを購入する際には円を米ドルに替える必要があるため、運用手数料とは別に、購入時の手数料が少しかかります。

しかし、長期保有するのであれば、購入時による為替手数料は全く気にならないレベルです。

もし、ロボアドではなく自分でETFを買うなら、SBI証券がオススメ。

ETFを買うには、日本円を米ドルに替える必要があります。

日本円を米ドルに替える手数料が1ドル当たり6銭(1万ドルで600円)ですが、定期的に日本円を米ドルに両替をする外貨積立なら3銭(1万ドルで300円)なので、コストを抑えることができます。

さらに、SBI証券FXでの現引注文では原則0.1銭(スプレッドに注意すれば)なのでかなりお得に円をドルに替えることができます。

話が大きくそれましたが、デメリットの2つ目は以下です。

為替リスクがある(米国のETFを購入するため)

WealthNavi(ウェルスナビ)の運用状況を見ていただければわかりますが、

円建てでは+¥678,904(+35.92%)なのに対し、ドル建てでは+$2,622.48(+15.68%)となっています。

これは保有している株(ETF)がドルで保有しているため、円安になると円建ての評価損益率の方がが高くなります。(ETFを購入した時点での「円とドルの関係」と今現在の「円とドルの関係」が異なるので)

逆に、もし、大きく円高に振れると保有している株が上がっていても、ドルを円に両替したときにマイナスになることもありえます。

デメリットの3つ目は以下です。

元本割れの可能性がある

投資全般におけることですが、絶対に損をしないという投資はありません。

そんな投資対象があるなら、みんなやっています。

リーマンショックやコロナショックのように相場の大暴落が来ると、大きく資産がマイナスになることもあります。

しかし、インデックス投資で長期運用すれば、プラスになる可能性の方が圧倒的に高いです。

とにかく、暴落しても売却せず、10〜20年以上継続して、毎月一定額の積立をすることが大事だと思います。

運用している3社でオススメのロボアドは?

あえて、WealthNavi(ウェルスナビ)、THEO、楽ラップの中で一つだけ選べと言われれば、WealthNaviをオススメします。

ロボアド業界では、WealthNaviが一番有名であり、運用額が他のロボアドと比較できないくらい大きく、上記の3社の中では最も安心感があります。

また、3社の運用パフォーマンスを見るとWealthnaviが一番良い感じがします。

自分の運用では、3社の運用開始時期と運用額がそれぞれ違うので単純に比較はできないですが、一番シンプルに運用しているWealthNaviがトータルリターンが良いです。

また、WealthNaviはNISAにも対応しているので、NISAで運用すれば、年間の投資額が120万円以下なら非課税で利益が受け取れます。(注意:2024年から始まる新NISAでは異なります)

結局、ロボアドはオススメなのか?

ロボアドでの資産運用は何も分からない投資の初心者のみにはオススメです。

自分は2017年にロボアドの運用を始めましたが、その当時は自分自身の米国株などの投資知識は皆無でした。

今は昔に比べてマネーリテラシーや投資の知識もそれなりに付いたと思います。

どんな投資商品にも元本割れのリスクがあることを考慮した上で長期的に積み立てていれば、いつかは必ずプラスになると思うので、10年以上のスパンで投資できる方はロボアドによる資産運用をやってみてもいいと思います。

最後に

自分はロボアド投資を今年(2023年)中にやめることを決意しました。

今年中にロボアド投資をやめる最大の理由は以下です。

みなさんもご存知だとは思いますが、2024年から新NISAが始まります。

私は従来の積立NISAで2018年から年間およそ40万円を積み立てていました。

年間40万円なら、毎月の給料で何とかなっていましたが、新NISAでは年間最大360万円の投資が可能なので、さすがに今投資しているものを何か売却しないとこの金額は確保できません。

新NISAでの運用方法は模索中ですが、なるべく早い段階で上限の1800万円の枠を使い切りたいと考えています。

少し話がそれましたが、ロボアドを始めた頃は個別でETFを買うことができなかったのですが、今は余裕で米国の個別株やETFを買えるようになりました。

なので、運用手数料のことを考えれば、ロボアドで運用するより、断然、自分でETFを購入をして運用した方が安く済みます。

なぜ今までロボアドによる投資を途中でやめずに続けてきたかというと、実験としてやってみたかったというのが大きいです。(だって、ロボアドバイザー『AI』による投資ってすごそうじゃんww)

正直、毎月の積立はただの貯金だと思って、長期で保有しておけば、銀行に預けるよりかは確実に増えるだろうという考えで運用していました。

幸運なことに10年以上続けなくても、大きくプラスの利益で売却できそうなので、売却すれば約2年分の新NISAの資金にはなりそうです。

以上、長年続けてきたロボアドによる投資に関する内容ですが、少しでも参考になれば幸いです。

(追記)

過去(数年前)に、ロボアドバイザーの運用に関する記事を書いた人物は「クロロ」であり、今回の記事を書いた人物「Den」は異なる人物で、運用口座も違います。

クロロの方は過去にロボアドの運用をしていましたが既に運用をやめております。